ภาพประกอบเกี่ยวกับ การถอนเงินไม่ใช้บัตร

วิธีถอนเงินล่าสุด 2026

ในปี 2026 นี้ วิธีถอนเงินล่าสุด ได้พัฒนาขึ้นอย่างก้าวกระโดด โดยเน้นที่ความสะดวก รวดเร็ว และปลอดภัยผ่าน ธุรกรรมผ่านมือถือ เป็นหลัก ซึ่งทำให้ การถอนเงินไม่ใช้บัตร หรือ Cardless ATM กลายเป็นมาตรฐานใหม่ไปแล้ว ลืมเรื่องการพกบัตร ATM ไปได้เลย เพราะตอนนี้คุณสามารถกดเงินสดได้ง่ายๆ เพียงแค่มีสมาร์ทโฟนและแอปพลิเคชัน Mobile Banking ของธนาคารคุณเท่านั้น

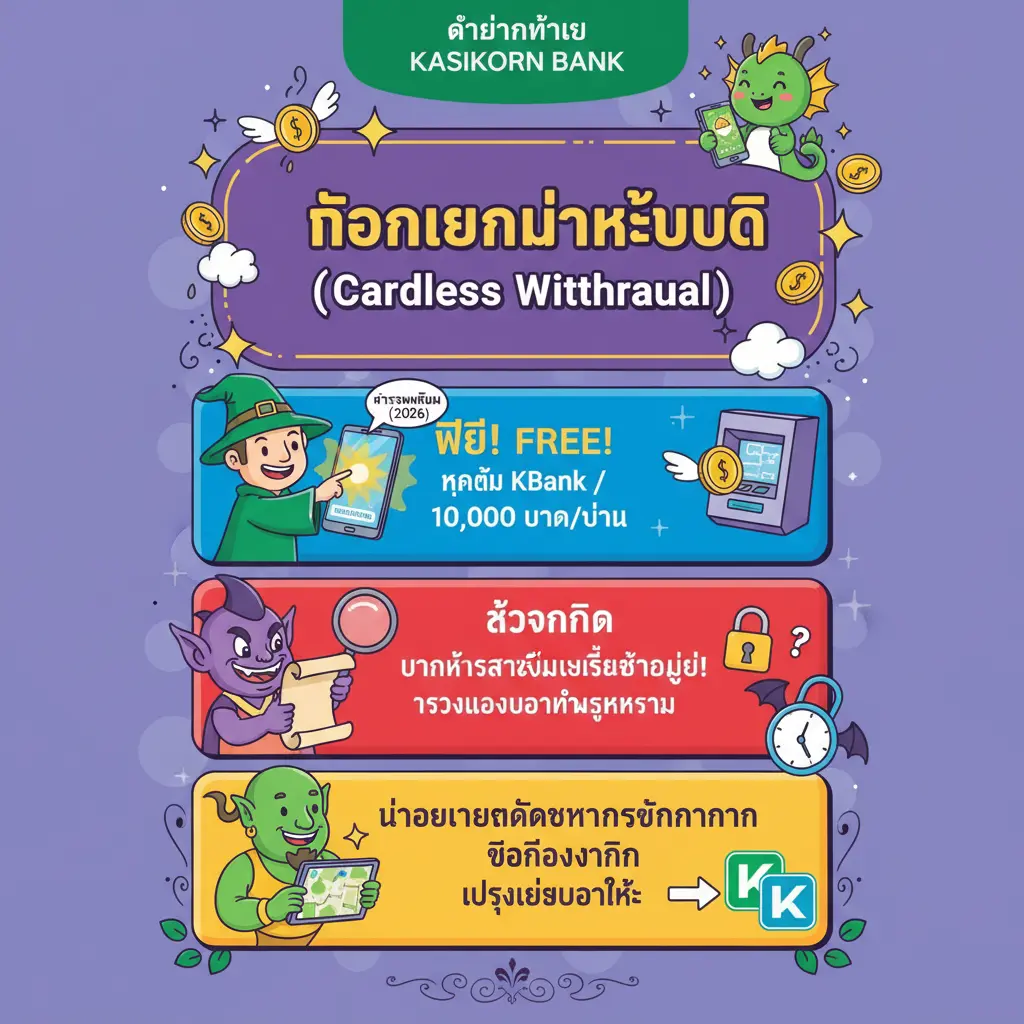

สำหรับผู้ใช้ ธนาคารกสิกรไทย วิธีการล่าสุดคือการใช้แอป K PLUS ในการ กดเงินสดไม่ใช้บัตร ที่ตู้ K-ATM หรือตู้ ATM ทั่วไปที่สนับสนุนบริการนี้ ขั้นตอนง่ายมาก: เปิดแอป K PLUS เลือกเมนู "ถอนเงินไม่ใช้บัตร" หรือ "Cardless Withdrawal" จากนั้นกำหนดจำนวนเงินและสร้าง รหัสถอนเงิน (Withdrawal Code) หรือ QR Code เฉพาะกิจที่ใช้ได้ในเวลาจำกัด จากนั้นนำรหัสนี้ไปกดที่ตู้ ATM โดยเลือกเมนู "ถอนเงินไม่ใช้บัตร" และป้อนรหัส หรือใช้วิธี สแกน QR ถอนเงิน ที่ตู้ ATM รุ่นใหม่ที่รองรับ ซึ่งนอกจากจะสะดวกแล้ว ยังลดความเสี่ยงจากการถูกขโมยข้อมูลบนแถบแม่เหล็กของบัตรได้อีกด้วย

ทางด้าน ธนาคารไทยพาณิชย์ ก็ไม่น้อยหน้า ด้วยแอป SCB EASY App ที่อัปเดตฟีเจอร์ล่าสุดสำหรับการ ถอนเงินไม่ใช้บัตร โดยผู้ใช้สามารถสร้างรหัสสำหรับใช้ที่ตู้ ATM ของ SCB ได้ทันที หรือแม้แต่สร้าง QR Code สำหรับถอนเงิน ไปสแกนที่ตู้ได้เลย กระบวนการทั้งหมดใช้เวลาไม่ถึงนาที และที่สำคัญคือมีระบบรักษาความปลอดภัยหลายชั้น เช่น การยืนยันตัวตนด้วยลายนิ้วมือหรือ Face ID ก่อนสร้างรหัส

ผู้ใช้ ธนาคารกรุงไทย สามารถพึ่งพาแอป Krungthai NEXT สำหรับบริการเดียวกันนี้ได้อย่างเต็มที่ แอปนี้ได้ผนวกฟีเจอร์การ สร้าง QR ถอนเงิน ที่ใช้งานได้ที่ตู้ ATM กรุงไทย ทุกตู้ ซึ่งบางตู้รุ่นใหม่ยังรองรับการสแกน QR Code จากหน้าจอโทรศัพท์โดยไม่ต้องป้อนรหัสใดๆ เลย ทำให้กระบวนการเป็นไปอย่างรวดเร็วและทันสมัยที่สุด

ส่วน ธนาคารกรุงศรี กับ krungsri app ก็ให้ประสบการณ์ โมบายแบงก์กิ้ง ที่สมบูรณ์แบบสำหรับการถอนเงินแบบไม่ใช้บัตร โดยนอกจากการสร้างรหัสแล้ว แอปยังช่วยให้คุณจัดการ วงเงินถอน ต่อวันได้ตามต้องการ และตรวจสอบประวัติการถอนได้แบบเรียลไทม์ ซึ่งเป็นจุดแข็งในด้านการควบคุมการเงินส่วนบุคคล

สำหรับธนาคารรัฐบาลอย่าง ธนาคารออมสิน และธนาคารเอกชนอย่าง ธนาคารเกียรตินาคินภัทร หรือ ธนาคารกรุงเทพ ก็ล้วนมีบริการที่ทันสมัยไม่แพ้กัน ธนาคารออมสิน ได้พัฒนาการเข้าถึงผ่านแอปพลิเคชันหลักของธนาคาร ในขณะที่ ธนาคารเกียรตินาคินภัทร ใช้แอป KKP MOBILE และ ธนาคารกรุงเทพ ใช้ Bualuang mBanking เพื่อให้บริการ กดเงินไม่ใช้บัตร ที่ตู้ ATM ของเครือข่ายตนเอง โดยหลักการทำงานคล้ายคลึงกันคือ การสร้างรหัสหรือ QR Code ผ่านแอปแล้วไป redeem ที่ตู้

นอกจากช่องทางหลักผ่านตู้ ATM แล้ว วิธีถอนเงินล่าสุด 2026 ยังรวมถึง การถอนเงินผ่านตัวแทนธนาคาร หรือ บริการผ่านแบงก์กิ้งเอเย่นต์ ซึ่งได้รับความนิยมสูงเนื่องจากจุดให้บริการที่หนาแน่น โดยเฉพาะที่ร้าน เซเว่นอีเลฟเว่น และผ่านตู้บริการอย่าง ตู้บุญเติม ขั้นตอนคือคุณต้องเปิดแอป Mobile Banking ของธนาคารที่ใช้ (เช่น SCB, KBANK, กรุงไทย) เลือกเมนู "ถอนเงินผ่านตัวแทน" หรือ "บริการข้ามธนาคาร" จากนั้นระบบจะสร้าง QR Code ให้คุณนำไปสแกนที่เครื่องอ่าน QR Code ที่เคาน์เตอร์เซเว่นอีเลฟเว่นหรือที่ตู้บุญเติม พนักงานหรือระบบจะจ่ายเงินสดให้คุณทันที โดยหักเงินจากบัญชีของคุณ บริการนี้ตอบโจทย์ชีวิตเร่งด่วนเป็นอย่างมาก เพราะคุณสามารถถอนเงินได้เกือบทุกที่ทุกเวลา แม้ในยามที่ตู้ ATM ห่างไกลหรือไม่สะดวก

ข้อควรรู้สำคัญเกี่ยวกับ วิธีถอนเงินผ่านแอป ล่าสุดในปี 2026 นี้คือ ค่าธรรมเนียมการถอนเงิน ซึ่งแต่ละธนาคารมีนโยบายแตกต่างกัน ส่วนใหญ่การถอนเงินไม่ใช้บัตรที่ตู้ ATM ในเครือข่ายตัวเอง (เช่น ถอนด้วย K PLUS ที่ K-ATM) มักไม่เสียค่าธรรมเนียม แต่หากถอนข้ามเครือข่ายตู้ ATM หรือใช้บริการถอนผ่านตัวแทน เช่น ที่เซเว่นอีเลฟเว่น อาจมีค่าธรรมเนียมเล็กน้อย (ประมาณ 10-20 บาท ต่อครั้ง) ซึ่งผู้ใช้ควรตรวจสอบจากแอปหรือเว็บไซต์ธนาคารของตนให้ชัดเจนก่อนทำธุรกรรม

การรักษาความปลอดภัยในการ ทำธุรกรรมผ่านมือถือ ก็เป็นเรื่องที่ทุกแอปให้ความสำคัญสูงสุดในปัจจุบัน หลังจากคุณสร้าง รหัสถอนเงิน หรือ QR Code แล้ว รหัสนั้นจะมีอายุใช้งานสั้นมาก (มักไม่เกิน 2-5 นาที) และใช้ได้เพียงครั้งเดียวเท่านั้น (One-time use) ซึ่งลดความเสี่ยงจากการถูกแฮกหรือลักลอบใช้ได้อย่างมาก นอกจากนี้ก่อนสร้างรหัสทุกครั้ง แอปจะบังคับให้ยืนยันตัวตนด้วยวิธีที่แข็งแกร่ง เช่น รหัส PIN แบบครั้งใช้ครั้งเดียว (OTP) ลายนิ้วมือ หรือการสแกนใบหน้า

บริการธนาคารดิจิทัล ในยุคนี้จึงไม่ได้มุ่งเพียงความสะดวกแต่เพียงอย่างเดียว แต่ยังสร้างเกราะป้องกันที่ทันสมัยเพื่อให้คุณมั่นใจทุกครั้งที่ กดเงินไม่ใช้บัตร ไม่ว่าคุณจะใช้บริการของธนาคารใดก็ตาม ไม่ว่าจะเป็น K PLUS, SCB EASY App, Krungthai NEXT, krungsri app, KKP MOBILE หรือ Bualuang mBanking เทรนด์ในปี 2026 นี้ชัดเจนว่าโลกกำลังก้าวไปสู่การเป็นสังคมไร้บัตรอย่างเต็มตัว และการถอนเงินก็เป็นอีกหนึ่งบริการที่ปรับตัวตามแนวโน้มนี้ได้อย่างสมบูรณ์แบบ

ภาพประกอบเกี่ยวกับ ธนาคารกสิกรไทย

ค่าธรรมเนียมและข้อจำกัด

เมื่อพูดถึง ค่าธรรมเนียมและข้อจำกัด ของบริการ การถอนเงินไม่ใช้บัตร หรือ กดเงินสดไม่ใช้บัตร ในปี 2026 นี้ ผู้ใช้บริการ โมบายแบงก์กิ้ง จำเป็นต้องทำความเข้าใจรายละเอียดให้ชัดเจน เพราะแต่ละธนาคารมีนโยบายที่แตกต่างกัน และบางครั้งอาจมีเงื่อนไขที่ซ่อนอยู่ซึ่งส่งผลต่อค่าใช้จ่ายในการทำธุรกรรม เริ่มจาก ค่าธรรมเนียมการถอนเงิน ผ่านช่องทางนี้ ส่วนใหญ่แล้วธนาคารชั้นนำในประเทศไทย เช่น ธนาคารกสิกรไทย ผ่านแอป K PLUS, ธนาคารไทยพาณิชย์ ผ่าน SCB EASY App, ธนาคารกรุงไทย ผ่าน Krungthai NEXT, ธนาคารกรุงศรี ผ่าน krungsri app, และ ธนาคารเกียรตินาคินภัทร ผ่าน KKP MOBILE มักจะไม่เรียกเก็บค่าธรรมเนียมสำหรับลูกค้าของตนเองเมื่อถอนเงินที่ ตู้ ATM ในเครือข่ายของธนาคารตัวเอง ตัวอย่างเช่น การใช้บริการ K-ATM ของกสิกรไทยเพื่อ ถอนเงินไม่ใช้บัตร ผ่านแอป K PLUS โดยสร้าง รหัสถอนเงิน หรือ สแกน QR ถอนเงิน ที่ตู้ ATM มักจะไม่มีค่าธรรมเนียมใดๆ สำหรับลูกค้าธนาคารกสิกรไทยโดยตรง

อย่างไรก็ตาม สถานการณ์จะเปลี่ยนไปเมื่อคุณจำเป็นต้องใช้บริการข้ามธนาคาร หรือใช้ตู้ ATM ที่ไม่อยู่ในเครือข่ายของคุณ นี่คือจุดที่ ค่าธรรมเนียม มักจะปรากฏขึ้น ตัวอย่างเช่น หากคุณเป็นลูกค้าธนาคารกรุงศรี แต่ไปถอนเงินที่ตู้ ธนาคารกรุงไทย หรือ ตู้ ATM ของ ธนาคารออมสิน โดยใช้บริการ Cardless ATM คุณอาจถูกหักค่าธรรมเนียมการทำธุรกรรมข้ามธนาคาร ซึ่งในปี 2026 ค่าธรรมเนียมนี้โดยทั่วไปอาจอยู่ที่ประมาณ 10-15 บาทต่อครั้ง ขึ้นอยู่กับนโยบายของแต่ละสถาบัน การทำธุรกรรมผ่านมือถือในลักษณะนี้ถึงแม้จะสะดวก แต่ก็ต้องตรวจสอบเงื่อนไขค่าธรรมเนียมล่วงหน้าเสมอผ่านแอปพลิเคชัน แอปธนาคาร ของคุณ

นอกจากค่าธรรมเนียมแล้ว ข้อจำกัด ต่างๆ ก็เป็นปัจจัยสำคัญที่ไม่ควรมองข้าม ข้อจำกัดหลักมักมาจาก วงเงินถอน ต่อวันและต่อครั้ง ซึ่งแต่ละธนาคารกำหนดไว้แตกต่างกันเพื่อความปลอดภัย ตัวอย่างเช่น บางแอป Mobile Banking อาจกำหนดวงเงินถอนไม่ใช้บัตรสูงสุดต่อครั้งไว้ที่ 20,000-30,000 บาท และวงเงินสะสมต่อวันอาจอยู่ที่ 100,000-200,000 บาท สำหรับลูกค้าระดับทั่วไป ลูกค้าควรตรวจสอบวงเงินของตนเองในแอปอย่างสม่ำเสมอ เนื่องจากธนาคารอาจมีการปรับเปลี่ยนวงเงินตามประวัติการทำธุรกรรมและระดับความปลอดภัยของบัญชี นอกจากนี้ ข้อจำกัดด้านเวลาในการใช้ รหัสถอนเงิน หรือ QR Code ที่สร้างขึ้นก็มีความสำคัญ รหัสหรือ QR ส่วนใหญ่จะมีอายุการใช้งานสั้นมาก (มักอยู่ที่ 2-5 นาที) เพื่อป้องกันการโจรกรรมทางการเงิน หากเกินเวลาที่กำหนด คุณจะต้องล็อกอินเข้าแอปใหม่และสร้างรหัสหรือ สร้าง QR ถอนเงิน ขึ้นมาใหม่ทั้งหมด

ช่องทางเลือกอื่นที่น่าสนใจและมีข้อจำกัดเฉพาะตัวคือ การถอนเงินผ่านตัวแทนธนาคาร เช่น การไปที่ เซเว่นอีเลฟเว่น หรือจุดให้บริการ ตู้บุญเติม เพื่อถอนเงินโดยไม่ใช้บัตรผ่านแพลตฟอร์มของธนาคารต่างๆ เช่น ธนาคารกรุงเทพ ผ่านแอป Bualuang mBanking บริการนี้มักมาพร้อมกับ ค่าธรรมเนียมการถอนเงิน ที่ชัดเจน และอาจมีวงเงินถอนต่อครั้งที่ต่ำกว่าการถอนผ่านตู้ ATM โดยตรง เนื่องจากเป็นการให้บริการผ่านตัวแทนที่สาม ซึ่งเหมาะสำหรับกรณีฉุกเฉินหรือในพื้นที่ที่หาตู้ ATM ไม่เจอ อย่างไรก็ดี ข้อจำกัดที่สำคัญคืออาจไม่รองรับการถอนเงินข้ามธนาคารทั้งหมด และจำนวนสาขาหรือจุดให้บริการอาจมีจำกัดเมื่อเทียบกับตู้ ATM ทั่วไป

เพื่อให้การใช้งานมีประสิทธิภาพสูงสุดและหลีกเลี่ยงค่าใช้จ่ายที่ไม่จำเป็น ผู้ใช้ควรยึดหลักการดังนี้: 1) เลือกใช้ตู้ ATM ในเครือข่ายของธนาคารตัวเอง เสมอเมื่อทำ ธุรกรรมผ่านมือถือ แบบไม่ใช้บัตร เพื่อเลี่ยงค่าธรรมเนียมข้ามธนาคาร 2) วางแผนจำนวนเงินที่ต้องการถอนล่วงหน้า ให้สอดคล้องกับวงเงินต่อครั้งและต่อวันของแอปพลิเคชันของคุณ เพื่อไม่ต้องทำธุรกรรมซ้ำหลายครั้งซึ่งอาจนำไปสู่ค่าธรรมเนียมที่เพิ่มขึ้น 3) อัพเดตแอปธนาคารเป็นเวอร์ชันล่าสุด อยู่เสมอ เพราะการอัพเดตมักมาพร้อมกับการปรับปรุงความปลอดภัยและบางครั้งอาจมีการเปลี่ยนแปลงนโยบายค่าธรรมเนียมหรือวงเงินที่สำคัญ 4) ศึกษาข้อกำหนดล่าสุดของบริการ อย่างละเอียดผ่านช่องทางทางการของธนาคาร เนื่องจากในยุค บริการธนาคารดิจิทัล ที่พัฒนาอย่างรวดเร็วนี้ เงื่อนไขอาจมีการเปลี่ยนแปลงได้ตลอดเวลา

สุดท้ายนี้ การทำความเข้าใจ ค่าธรรมเนียมและข้อจำกัด ไม่ใช่เพียงการประหยัดเงินเล็กน้อย แต่คือการบริหารจัดการการเงินส่วนบุคคลอย่างชาญฉลาดในยุคดิจิทัล การใช้บริการ กดเงินไม่ใช้บัตร ผ่าน แอปธนาคาร ต่างๆ นั้นให้ความสะดวกและรวดเร็วอย่างยิ่ง แต่การรู้เท่าทันเงื่อนไขจะช่วยป้องกันความประหลาดใจจากค่าธรรมเนียมที่ไม่ได้คาดคิด และช่วยให้คุณใช้ บริการข้ามธนาคาร หรือ บริการผ่านแบงก์กิ้งเอเย่นต์ ได้อย่างเต็มประสิทธิภาพโดยไม่กระทบต่อค่าใช้จ่ายโดยรวมของการจัดการเงินสดในชีวิตประจำวัน